Add Insolito !!!! content about ¿Hay posibilidades de que volvamos a llegar a las tasas de interés que habían en 2019 en los créditos hipotecarios? in Spanish and add many SEO tags on the content

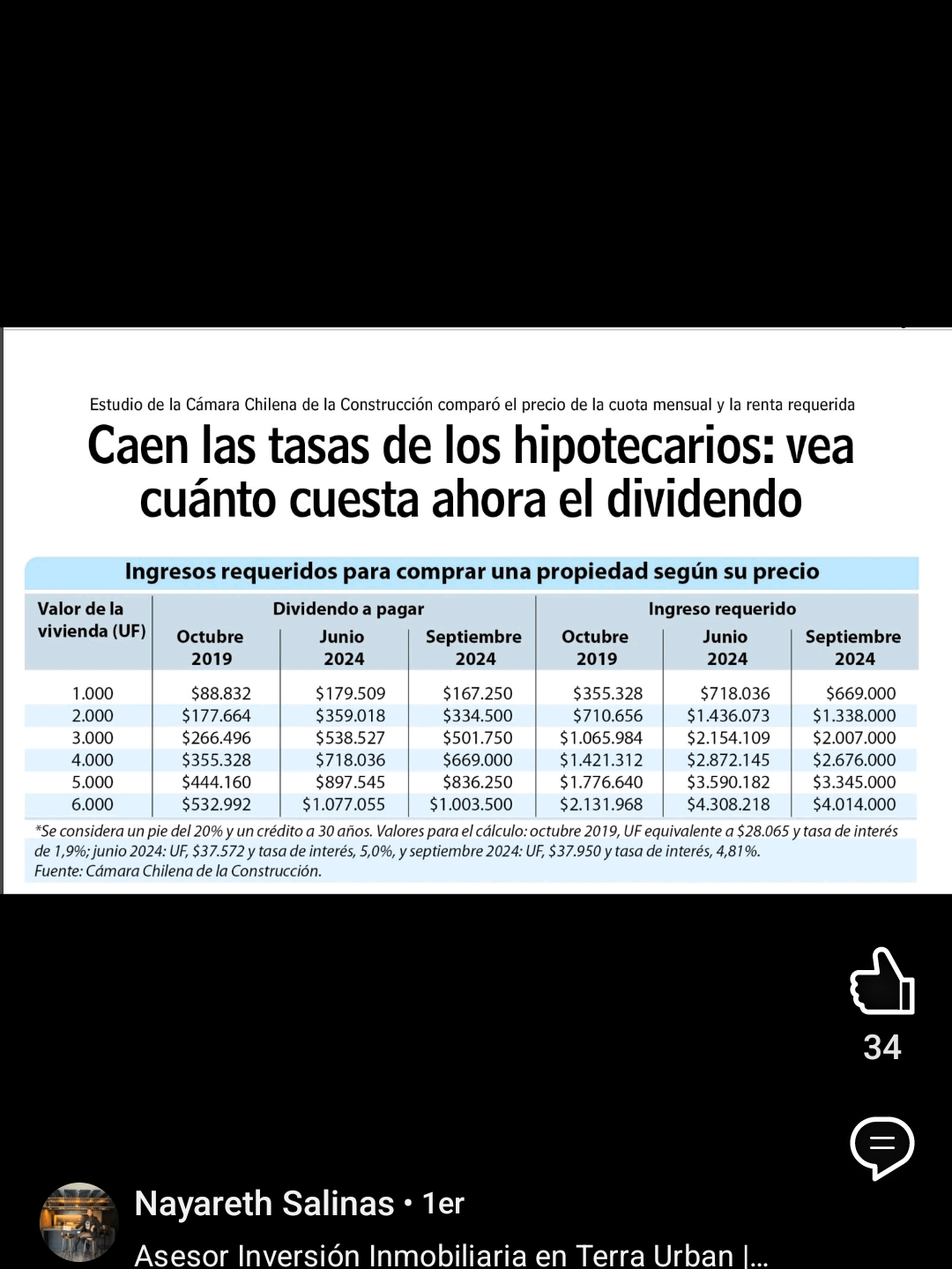

Pasa que hace poco me apareció esta nota en LinkedIn, la cual hacía la comparativa de un dividendo entre 2019 y la actualidad. Para esto se usaron los valores de la UF de ese entonces (10 lucas menos que ahora) y la histórica tasa de 1,9% de interés que se alcanzó en octubre 2019.

Se puede observar que con las condiciones de hace 5 años, los sueldos eran muchos más competitivos a la hora de acceder a los créditos hipotecarios y se podía acceder a viviendas muchos más caras.

Entonces, cómo dice el título, y aprovechando que estos días he visto muchos post acerca de la dificultad para poder comprar casas o departamentos, quería saber que opinan ustedes ¿Creen que en algún momento podamos llegar de nuevo a créditos hipotecarios con tasas de interés cerca del 3% o 2%? Pregunto solo por las tasas de interés, ya que la UF, al ser una unidad que va incrementando con la inflación, nunca va a bajar.

Yo la verdad me considero algo ignorante en el tema, pero he visto proyecciones del banco central, que dicen que si bien, las condiciones de 2025 podrían seguir iguales o empeorar ligeramente, en el mediano plazo se esperan mejorías significativas en algunos indicadores macroeconómicos, como el IPC, la tasa de política monetaria, el tipo de cambio y otros más, que podrían influir en que dentro de dos o tres años más las condiciones para acceder a un crédito hipotecario mejoren. Pero sinceramente, no sé que tan confiable es sacar esa conclusión solo con las proyecciones del banco central.

Si, si se dan las condiciones las tasas bajan, para la crisis del 2008 se fueron a 6 y años después bajaron y rondaban el 3.5 y menos.

Lo malo de la situación actual es que las propiedades subieron mucho, alguna incluso más del doble y no me refiero al valor en pesos, sino, en UF.

Mira esos dividendos papá

leí inversión inmobiliaria y me dio arcadas

he visto como en 12~18 meses han bajado más o menos un 8% los departamentos que tengo en la mira, lo cual es cuático porque en todo este tiempo no las han logrado vender. visité uno de ellos y el dueño me decía “una gente de Santiago los quiere comprar”… a más de 12 meses de eso, sigue el letrero de “en venta” así que supongo fue bluff no más. ¿Cuánto más se podrá esperar, o será mejor llegar de una con el maletín y decirle “te ofrezco 20 pavos”? lo que me detiene, para ser honesto, que el arriendo que pago por una propiedad similar (y en el mismo edificio) me vale al menos un 40% más barato que el dividendo… y si me cambio de ciudad, dejo de pagar arriendo y ya.

Si se mantienen las condiciones de poco/nulo crecimiento y una inflación que no baja del 4% (como el mes pasado) dudo que vayan a bajar las tasas de créditos hipotecarios.

Para que el crecimiento se reactive y se baje la inflación a niveles cercanos a los objetivos del banco central (3%) tienen que cambiar muchas cosas. No creo vaya a pasar antes del 2028 y si pasara para entonces sería con muchisisisima cuea…. lo más probable es que estemos hablando de 10+ años y tampoco es una certeza.

La economia es cíclica, asi que en algún momento deberia volver a ocurrir. Pero depende de varios factores. La tendencia seria que dentro de los siguientes 5 años las tasas puedan rondar el 3% nuevamente.

“Estudio de la camara chilena de la construcción”….

Ño

Si decides comprar ahora, “da lo mismo”, a menos que en el futuro cambies de producto y optes por adquirir una propiedad de menor valor aprovechando tasas de interés más bajas. Si decides esperar a que las tasas bajen, lo más probable es que la propiedad que hoy deseas adquirir termine costando más, ya que el sistema está diseñado para maximizar lo que puedes pagar.

Por ejemplo, si hoy compras una casa tipo A por un precio X y, cuando bajen las tasas, refinancias, habrás hecho un buen movimiento. Sin embargo, si decides esperar, es posible que no puedas acceder a esa misma casa tipo A por el precio X, y en su lugar termines comprando una casa tipo B, de menor calidad, por el mismo valor. En resumen, habrás pagado lo mismo pero por algo de menor nivel, pensando que ibas a obtener un dividendo más económico.

Esta dinámica ocurre porque los modelos de pricing bancario están diseñados de esa manera, y lamentablemente no hay mucho que puedas hacer al respecto.

Si, pueden volver. Pero en un escenario de crisis económica generalizada, no hay otra manera.

Seamos claros, la inestabilidad política y económica derivada de las protestas y el COVID jugaron en contra, ahora bien el declive económico por el COVID ya se superó pero la incertidumbre política es el problema, se puede estabilizar a corto plazo pero se puede realizar algo ahora que sería mejor, no poder arrendar propiedades, con eso solucionas el problema de raíz

Imposible? No es. El tema es cuánto hay que esperar, puede que pasen 10, 20 o 40 años para eso o incluso que simplemente no se alcancen.

Mi consejo:

1- Comprar en la economía que estamos, no se gana nada esperando 30 años por la vivienda propia.

2- No votar rechazo a constituciones que dan como derecho la vivienda propia.

El capitalismo es un modelo fallido que está colapsando, no digo que el comunismo sea la solución, pero la desigualdad y acaparamiento de riqueza de los multimillonarios está haciendo más difícil la vida de todos. Mientras antes transicionemos a un sistema como el chino mejor.

La demanda está cada vez peor, así que supongo que eventualmente podríamos llegar a ese punto

Con estos woke al mando nunca